Zgodnie z analizą ekonomistów Credit Agricole przedstawioną w „Kwartalniku Agrobiznesu – Zima 2025”, polska gospodarka weszła w fazę trwałego ożywienia, które w kolejnych kwartałach będzie sprzyjać również sektorowi rolno-spożywczemu, w tym branży mięsnej. Wzrost PKB w 2026 r. ma utrzymać się na poziomie 3,6%, przy stabilnym popycie krajowym, niższej inflacji oraz wyraźnym ożywieniu inwestycji. Prognozowane obniżenie średniorocznej inflacji CPI do 2,7% w 2026 r. oraz zakończenie cyklu łagodzenia polityki pieniężnej przy stopie referencyjnej NBP na poziomie 3,75% poprawiają warunki finansowania produkcji zwierzęcej. Podczas konferencji prasowej prezes NBP Adam Glapiński wskazał, że obecny poziom stóp jest (w jego ocenie) „doskonały”, a ewentualne dalsze obniżki zależeć będą od stanowiska pozostałych członków RPP. Rynek odbiera to jako sygnał stabilizacji kosztu pieniądza, istotnej z punktu widzenia producentów żywca i przetwórców mięsa.

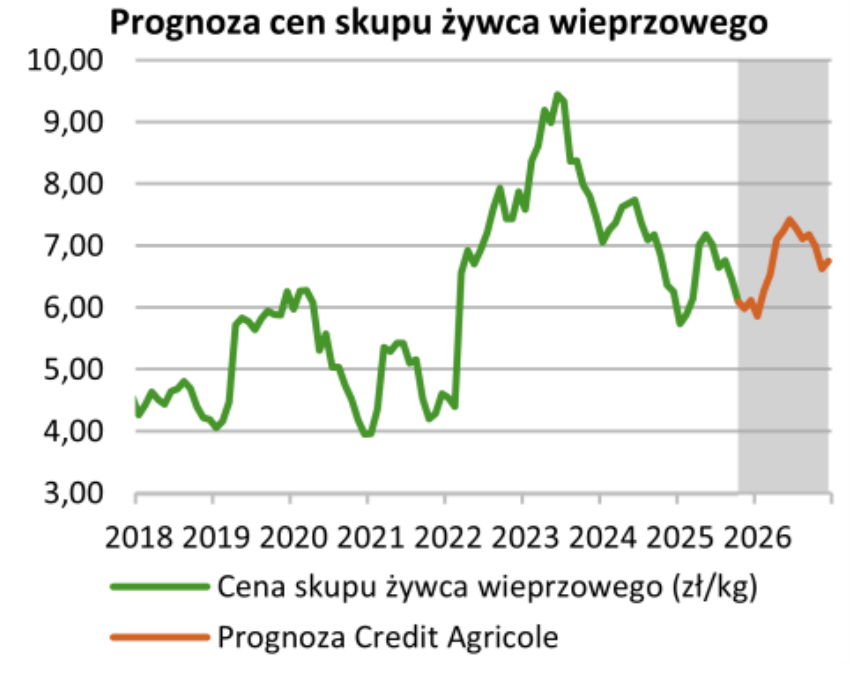

Wieprzowina: rynek unijny pod presją ASF i nadpodaży

Źródło: GUS, Ministerstwo Rolnictwa, Eurostat, Credit Agricole

Na unijnym rynku trzody chlewnej obserwowane jest stopniowe wychodzenie z lokalnego minimum cenowego, jednak scenariusz ten obarczony jest istotnym ryzykiem. Kluczowym czynnikiem niepewności pozostaje pojawienie się ASF wśród dzików w Hiszpanii, będącej największym producentem i eksporterem wieprzowiny w UE. Ograniczenia eksportowe, wynikające z braku uznawania regionalizacji przez część importerów spoza UE, wymuszają lokowanie nadwyżek produkcyjnych na rynku wspólnotowym, co wywiera presję na ceny skupu.

W Polsce w październiku 2025 r. cena skupu świń wyniosła 6,10 zł/kg, co oznacza spadek o 10,9% r/r. Jednocześnie ceny pasz obniżyły się do 1,60 zł/kg (-4,8% r/r). W efekcie relacja żywiec/pasza spadła do 3,81, pogarszając opłacalność produkcji trzody chlewnej w ujęciu rocznym.

Tabela 1. Rynek trzody chlewnej – wybrane wskaźniki

| Wyszczególnienie | X 2025 | r/r |

| Cena skupu świń (zł/kg) | 6,10 | -10,9% |

| Cena pasz (zł/kg) | 1,60 | -4,8% |

| Relacja żywiec/pasza | 3,81 | ↓ |

Bydło: rekordowe ceny mimo spadku pogłowia

Źródło: GUS, Ministerstwo Rolnictwa, Eurostat, Credit Agricole

Unijny sektor bydła pozostaje w fazie strukturalnego ograniczania podaży, co znajduje bezpośrednie odzwierciedlenie w rekordowych poziomach cen skupu. Spadek zainteresowania chowem, wysoka niepewność regulacyjna oraz presja chorób zwierząt powodują, że reakcja podaży na wysoką opłacalność jest ograniczona. Dodatkowym czynnikiem jest długi cykl produkcyjny, który zwiększa ryzyko inwestycyjne przy obecnych, historycznie wysokich cenach cieląt.

W październiku 2025 r. cena skupu bydła w Polsce osiągnęła poziom 15,95 zł/kg, co oznacza wzrost o 47,8% r/r. Cena pasz dla bydła wyniosła 1,89 zł/kg (+3,9% r/r), a relacja żywiec/pasza ukształtowała się na rekordowym poziomie 8,42. Autorzy analizy Credit Agricole podkreślają jednak, że barierą dalszego wzrostu cen może stać się popyt, zarówno na rynku krajowym, jak i eksportowym.

Tabela 2. Rynek bydła – wybrane wskaźniki

| Wyszczególnienie | X 2025 | r/r |

| Cena skupu bydła (zł/kg) | 15,95 | +47,8% |

| Cena pasz (zł/kg) | 1,89 | +3,9% |

| Relacja żywiec/pasza | 8,42 | ↑ |

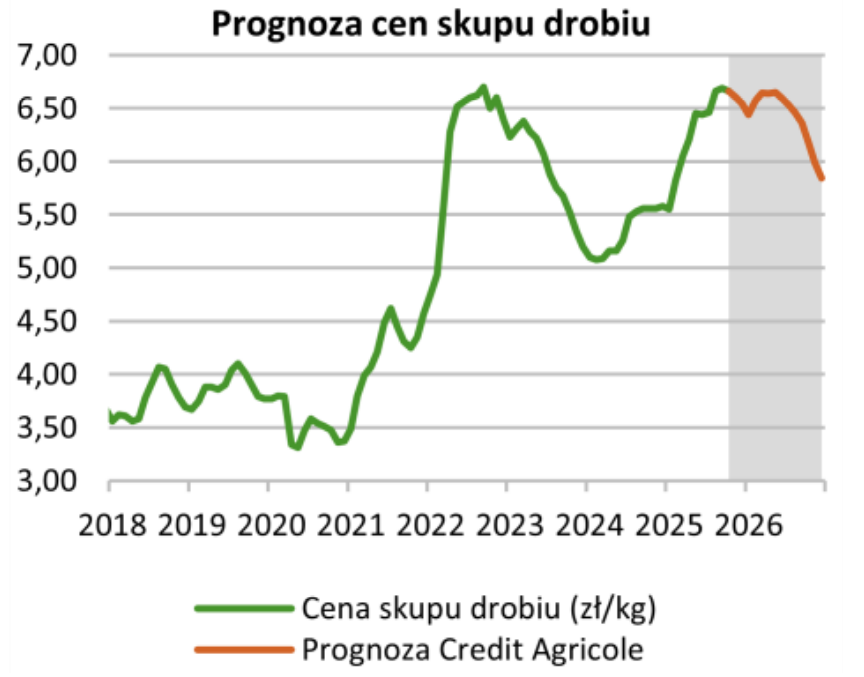

Drób: choroby windują ceny i eksport

Źródło: GUS, Ministerstwo Rolnictwa, Eurostat, Credit Agricole

Sytuacja na rynku drobiu w Polsce pozostaje pod silnym wpływem strat związanych z grypą ptaków (HPAI) oraz rzekomym pomorem drobiu (ND). Credit Agricole szacuje, że wylęgi kurcząt brojlerów są obecnie o ok. 6% niższe niż w scenariuszu bez występowania chorób. Przy wiodącej roli Polski na unijnym rynku mięsa drobiowego oraz tempie wzrostu spożycia przewyższającym tempo wzrostu podaży, czynniki te sprzyjają utrzymywaniu się wysokich cen skupu.

W październiku 2025 r. cena skupu drobiu wyniosła 6,66 zł/kg (+19,8% r/r), przy jednoczesnym spadku cen pasz do 1,57 zł/kg (-4,2% r/r). W rezultacie relacja żywiec/pasza wzrosła do 4,24, wskazując na silną poprawę opłacalności produkcji w ujęciu rocznym. Wysoka rentowność sprzyja odbudowie produkcji, jednak – jak podkreślają autorzy raportu – tempo tego procesu pozostaje wrażliwe na sytuację epizootyczną.

Tabela 3. Drób i jaja – opłacalność produkcji

| Wyszczególnienie | X 2025 | r/r |

| Cena skupu drobiu (zł/kg) | 6,66 | +19,8% |

| Cena pasz dla drobiu (zł/kg) | 1,57 | -4,2% |

| Relacja żywiec/pasza | 4,24 | ↑ |

Eksport mięsa: stabilna pozycja w zmiennym otoczeniu

Dane rynkowe wskazują, że polski sektor mięsny wchodzi w rok 2026 r. z relatywnie silną pozycją eksportową, mimo narastających wyzwań po stronie podaży, kosztów i regulacji. Wysoka opłacalność produkcji w wybranych segmentach, utrzymujący się popyt na rynku unijnym oraz zdolność branży do adaptacji w warunkach presji epizootycznej i cyklicznych wahań cenowych sprzyjają stabilizacji wolumenów sprzedaży zagranicznej. Jednocześnie coraz wyraźniej rysuje się potrzeba dalszego wzmacniania przewag jakościowych i efektywnościowych, które w dłuższym horyzoncie będą decydować o konkurencyjności krajowego mięsa na wspólnym rynku i o odporności sektora na zmiany koniunkturalne.

Opracowano przez IBIMS Green na podstawie Kwartalnika Agrobiznesu Zima 2025 banku Credit Agricole.