- HPAI hamuje produkcję drobiu

- Chińskie cła chłodzą trzodę

- Rekordowe ceny wołowiny

- Eksport pod presją kierunków

- IV kw. 2025 — zróżnicowane perspektywy

Mniej słodka koniunktura na rynku mięsa

Drób – słaby wzrost produkcji w UE

Produkcja mięsa drobiowego mierzona masą ubojów u Top-10 producentów w UE, w 3 kwartale 2025 r. wzrosła stosunkowo niewiele (+1,0% r/r vs +1,2% r/r w 1 kwartale 2025 r. i +6,6% r/r w 2024). W Polsce obserwowano istotne spadki produkcji: –2,4% r/r w 1 kwartale 2025 r. i –6,2% r/r w 2 kwartale 2025 r. Przyczyną były choroby zwierząt (HPAI i rzekomy pomór drobiu) ze szczególnym wpływem na stada rodzicielskie (spadek wylęgów) oraz bezpośrednie straty w produkcji żywca.

Dane unijne za lipiec wskazały na wzrost uboju kurcząt w Polsce o 19% r/r, jednak spadek produkcji mięsa w firmach zatrudniających powyżej 50 osób oraz spadek wylęgów w sierpniu nie pozwalają uznać tego za trwałe odbicie. Co więcej, we wrześniu GIW ponownie stwierdził ogniska HPAI w Polsce. Komisja Europejska (prognoza z końca lipca) spodziewa się, że produkcja mięsa drobiowego w 2025 r. zwiększy się o 1,8% (po +5,3% w 2024).

Niższa krajowa produkcja odbiła się na eksporcie, według GUS w I – VII 2025 polski eksport mięsa i podrobów drobiowych był niższy o 3,8% r/r, przy czym największy spadek dotyczył Wielkiej Brytanii (–13% r/r). Równocześnie wartość eksportu wzrosła o 19% r/r, dzięki wyższym cenom jednostkowym. Podpisanie porozumienia z Chinami dotyczącego regionalizacji daje szansę na wzrost sprzedaży, lecz prognozy USDA wskazują na spadek chińskiego importu kurcząt w 2026 r. o 7% do 400 tys. ton.

Średnia cena skupu kurcząt w sierpniu 2025 (wg MRiRW) wyniosła 6,00 zł/kg (+16% r/r); ceny indyków wzrosły o 46% r/r. Wysokie wyniki finansowe branży w I połowie 2025 r. wynikały głównie z silnego popytu.

Tabela 1 — Kluczowe wskaźniki w produkcji drobiarskiej

| Wskaźnik | Wartość / zmiana |

| Zmiana masy ubojów (top-10 UE, 2 kwartał 2025 r.) | + 1,0% r/r |

| Polska — zmiana produkcji (1 kwartał 2025 r. / 2 kwartale 2025 r.) | – 2,4% / – 6,2% r/r |

| Eksport PL (I–VII 2025) | – 3,8% wolumen / + 19% wartość |

| Średnia cena skupu kurcząt (sie’25) | 6,00 zł/kg (+16% r/r) |

Wieprzowina – cła z Chin chłodzą rynek

Dodatnia roczna dynamika produkcji mięsa wieprzowego (masa ubojów) w UE utrzymała się w 2 kwartale 2025 r. i na początku 3 kwartale 2025 r., choć KE prognozowała pod koniec lipca, że unijna produkcja mięsa wieprzowego w 2025 r. zmniejszy się o 0,4% r/r. Wśród 13 największych producentów pogłowie świń w połowie 2025 r. było wyższe o 0,5% r/r, natomiast pogłowie loch zmalało o 2,9%.

Przełomowym czynnikiem była decyzja Chin o wprowadzeniu tymczasowych ceł antydumpingowych na wieprzowinę z UE (od 15,6% do 32,7% dla niektórych producentów oraz 62,5% dla pozostałych), obowiązujących od 10 września 2025 r. To ograniczyło popyt z jednego z kluczowych kierunków zbytu unijnego i znalazło odzwierciedlenie w notowaniach żywca. Na niemieckiej giełdzie VEZG ceny tuczników spadły do 1,85 EUR/kg w połowie września (–7,5% r/r), a 8 października obniżyły się do 1,70 EUR/kg (–15% r/r).

Mimo wzrostu eksportu UE do Chin w I–VII 2025 o 6,4% r/r, działania administracyjne Chin mogą zahamować utrzymanie tej dynamiki. Dodatkowo ewentualne ułatwienia dostępu amerykańskiej wieprzowiny do rynku UE (w ramach rozmów UE–USA) mogłyby zwiększyć konkurencję.

Tabela 2 — Kluczowe wskaźniki w produkcji wieprzowiny

| Wskaźnik | Wartość / zmiana |

| Pogłowie świń (UE, połowa 2025) | + 0,5% r/r |

| Pogłowie loch | – 2,9% r/r |

| Cła chińskie (od 10 IX 2025) | 15,6–32,7% / 62,5% |

| Cena tuczników (VEZG, 8 X 2025) | 1,70 EUR/kg (–15% r/r) |

Wołowina – ograniczona podaż, rekordowe ceny

Unijna produkcja mięsa wołowego (masa ubojów) w pierwszym półroczu 2025 r. była niższa o 3,1% r/r. Produkcja spadła we Francji o 2,6% r/r, w Niemczech o 7,3% r/r, natomiast Polska odnotowała wzrost +2,2% r/r. Trend spadkowy w pogłowiu bydła UE oraz wyzwania środowiskowe, choroby zwierząt oraz problemem sukcesji w gospodarstwach ograniczają perspektywy szybkiego odbicia produkcji. KE prognozuje, że 2025 zamknie się spadkiem unijnej produkcji o 1,5%.

Na rynkach globalnych prognozy USDA (FAS) przewidują spadek produkcji wołowiny w Brazylii o 3% w 2026 r., a wrześniowe prognozy wskazują na spadek produkcji w USA o 4,3% w 2025 r. i dalszy spadek o 1,3% w 2026 r. Tymczasem amerykański import mrożonej wołowiny w pierwszym kwartale 2025 r. wzrósł o 57% r/r, co zwiększyło popyt na ograniczone dostawy.

Polski eksport świeżego i mrożonego mięsa (CN0201-02) w masie towaru w I–VII 2025 był wyższy o 4,2% r/r, a wartość sprzedaży zagranicznej wołowiny wzrosła o blisko 35% r/r. W sierpniu 2025 przeciętna cena skupu bydła w Polsce wyniosła 14,8 zł/kg (+42% r/r), a indeks cen wołowiny FAO we wrześniu osiągnął 145 pkt (+15% r/r) — najwyższy poziom w historii notowań.

Tabela 3 — Kluczowe wskaźniki w produkcji wołowiny

| Wskaźnik | Wartość / zmiana |

| Produkcja wołowiny UE (1H25) | – 3,1% r/r |

| Polska (1H25) | + 2,2% r/r |

| Cena skupu bydła (sie’25) | 14,8 zł/kg (+42% r/r) |

| Indeks cen FAO (wrz’25) | 145 pkt (+15% r/r) |

Prognozy w branży mięsnej – rynek podzielony na “trzy prędkości”

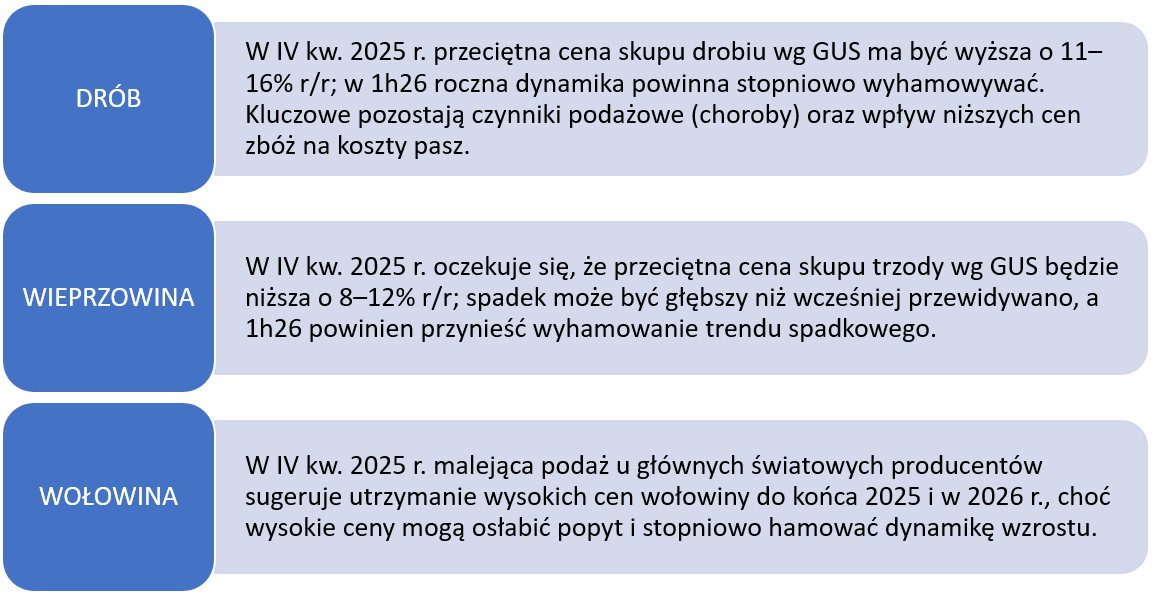

Prognozy na IV kw. 2025 są zróżnicowane: wyższe ceny drobiu (11–16% r/r), spadek cen trzody (–8–12% r/r) i utrzymanie wysokich notowań wołowiny. Dla producentów i handlu kluczowe pozostaną: monitoring zdrowotności stad, zarządzanie ryzykiem handlowym oraz reagowanie na zmiany w popycie międzynarodowym.

Opracowano przez IBIMS Green na podstawie raportu Agro Nawigator 4/2025 – PKO Bank Polski.