Prognozy światowe

Według analizy Krajowego Ośrodka Wsparcia Rolnictwa (KOWR) z 10 września 2025 r., światowa produkcja wołowiny w bieżącym roku może wynieść 78 mln ton, co oznacza spadek o 0,6% wobec 2024 r. Redukcja podaży dotyczy m.in. Stanów Zjednoczonych (–2,1%), Brazylii (–3,0%), Chin (–0,7%) i Unii Europejskiej (–1,1%). Wspólnota Europejska ma wyprodukować 6,57 mln ton wołowiny, czyli o 1,3% mniej niż rok wcześniej.

Pogłowie w dół, eksport też

Dane Eurostatu pokazują, że w grudniu 2024 r. pogłowie bydła w UE wyniosło 71,9 mln sztuk, co oznacza spadek o 2,6% r/r. Zmniejszenie liczebności stad dotyczyło wszystkich głównych producentów, m.in. Niemiec (–3,5%), Włoch (–3,9%), Irlandii (–3,3%) i Polski (–1,2%).

Konsekwencją spadku pogłowia jest kurczenie się eksportu. W pierwszym półroczu 2025 r. kraje UE sprzedały poza wspólny rynek 432 tys. ton wołowiny, o 15% mniej niż rok wcześniej. Największym odbiorcą pozostała Wielka Brytania (166 tys. ton, 38% udziału).

Polska na plusie

Polska z roczną produkcją żywca wołowego na poziomie 500–600 tys. ton, utrzymuje piątą pozycję w UE (ok. 10% udziału). Nasz kraj przeznacza na eksport 80–90% produkcji.

W pierwszym półroczu 2025 r. z Polski wyeksportowano 280 tys. ton produktów wołowych i cielęcych (ekwiwalent tusz), o 4% więcej niż przed rokiem. Wartość eksportu wyniosła ponad 1,7 mld euro (7,4 mld zł), co oznacza wzrost o 32% r/r.

Struktura towarowa eksportu pokazuje dominację mięsa (ok. 90% wolumenu), podczas gdy żywiec stanowił 9%, a przetwory 1%.

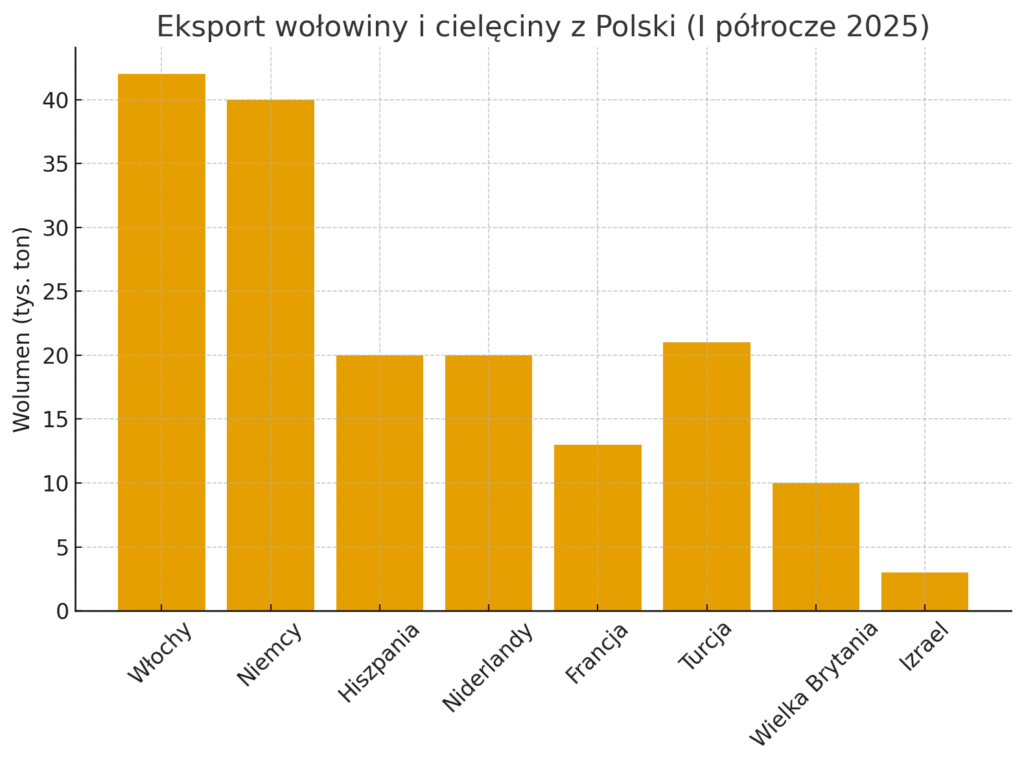

Główne kierunki eksportu (I półrocze 2025):

- UE (83%): Włochy (42 tys. ton ~ 19%), Niemcy (40 tys. ton ~ 18%), Hiszpania (20 tys. ton ~ 9%), Niderlandy (20 tys. ton ~ 9%), Francja (13 tys. ton ~ 6%).

- Państwa trzecie (17%): Turcja (21 tys. ton ~ 9%), Wielka Brytania (10 tys. ton ~ 4%), Izrael (3 tys. ton ~ 2%).

Import do Polski

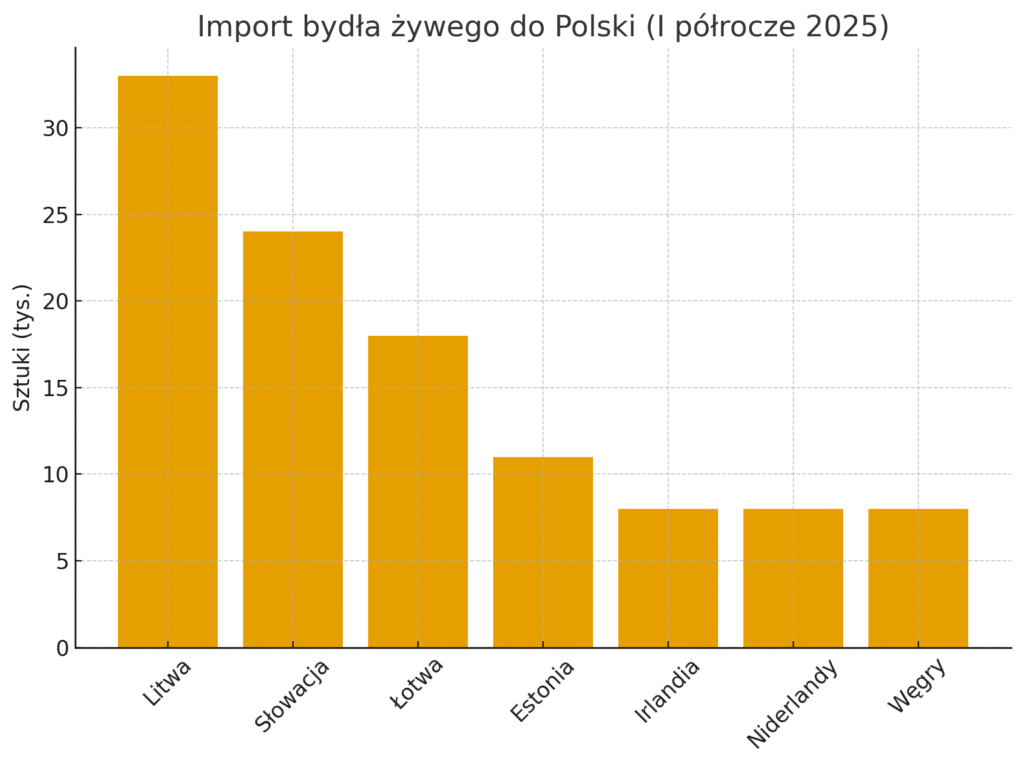

W tym samym okresie import produktów wołowych i cielęcych do Polski wyniósł 40 tys. ton (ekwiwalent tusz), co oznacza wzrost o 12% r/r. Największe ilości pochodziły z Włoch, Niemiec i Niderlandów.

W zakresie żywca sprowadzono 136 tys. sztuk bydła, w tym 81 tys. cieląt (60%). Najwięksi dostawcy to: Litwa (33 tys. szt.), Słowacja (24 tys.), Łotwa (18 tys.), Estonia (11 tys.), a także Irlandia, Niderlandy i Węgry (po ok. 8 tys. szt.).

Ceny żywca biją rekordy

Od jesieni 2024 r. obserwujemy dynamiczne zwyżki cen. Jak wynika z monitoringu MRiRW, w ostatnim tygodniu sierpnia 2025 r. średnia cena zakupu żywca wołowego wyniosła 14,57 zł/kg – o 47% więcej niż rok wcześniej i aż o 36% więcej niż na początku bieżącego roku.

Tabela: Polska wołowina w I półroczu 2025 r.

| Wskaźnik | Wynik | Zmiana r/r |

| Eksport (wolumen) | 280 tys. ton | +4% |

| Eksport (wartość) | 1,7 mld € (7,4 mld zł) | +32% |

| Udział mięsa w eksporcie | 90% | +5 p.p. |

| Import (wolumen) | 40 tys. ton | +12% |

| Cena żywca (sierpień 2025) | 14,57 zł/kg | +47% |

Podsumowanie

Raport KOWR potwierdza, że mimo spadku pogłowia w UE oraz trudnej sytuacji na rynku globalnym, Polska utrzymuje silną pozycję w sektorze wołowiny. Wzrost eksportu i wartości sprzedaży, a także wysoka jakość surowca sprawiają, że polska branża wołowa zyskuje przewagę konkurencyjną na rynkach zagranicznych.

Opracowano przez IBIMS Green na podstawie informacji z Krajowego Ośrodka Wsparcia Rolnictwa – Biura Analiz i Strategii